2017年一季度针织行业经济运行情况分析

2017-06-14 来源: 点击:2407

一、一季度规上企业经济运行情况

2017年一季度,针织行业规上企业运行态势良好,企业产销流动性提高;内销增长带动行业市场和产品结构调整;行业盈利状态改善,资金使用状态良好,但成本费用继续提升;同时,行业投资加快,特别是针织服装投资的触底反弹,带动行业投资快速增长。

1、主营收入及增速

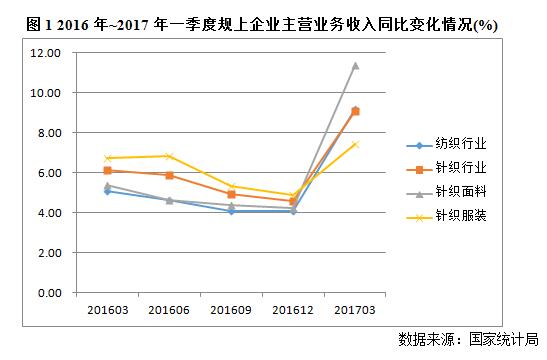

2017年一季度针织行业规上企业增速出现明显回暖。5748家规上企业完成主营业务收入1651.83亿元,同比增长9.10%,较去年同期提高2.94个百分点(2016年针织行业完成主营业务收入7545.15亿元);规上企业主营业务收入占纺织行业规上企业的9.85%,与去年同期基本持平。其中,针织面料增速提升较快,一季度同比增速提升至11.40%,较去年同期提高6.02个百分点;一季度针织服装同比增速升至7.44%,比去年同期微增0.70个百分点。

2、产量及库存情况

2017年一季度针织规上企业生产各类针织服装32.23亿件,同比增长2.01%,增速较去年同期提高3.82个百分点(2016年针织规上企业生产各类针织服装144.27亿件)。产成品库存方面,针织行业规上企业产成品库存269.94亿元,同比增加5.77%,较去年同期提高3.26个百分点,较去年全年提高1.56个百分点,企业库存有所增加;应收账款和产成品两项资金占流动资金比例(简称:两项资金占用比例)为38.50%,较去年同期降低0.11个百分点,比去年全年降低1.4个百分点,企业产销流动性有所提高。其中,针织面料产成品库存同比增长8.79%,较去年同期提高10.09个百分点,两项资金占用比例为37.65%,较去年同期降低0.53个百分点;针织服装产成品库存同比增长3.45%,较去年同期降低2.30个百分点,两项资金占用比例为39.19%,较去年同期提高0.24个百分点。

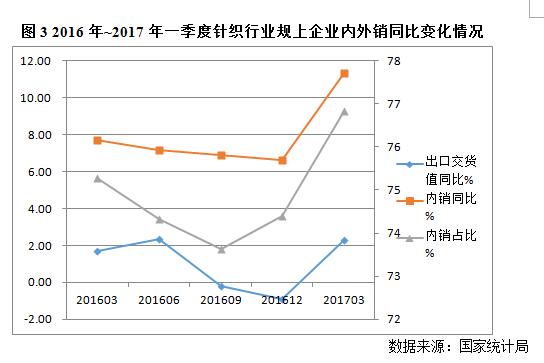

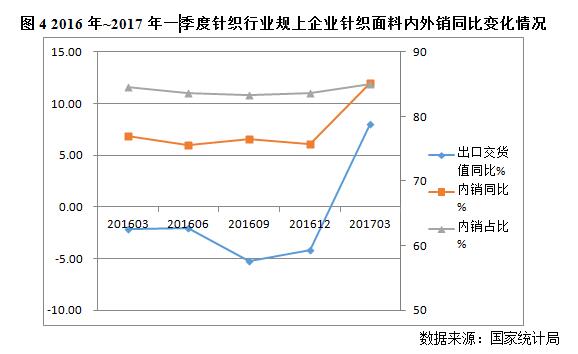

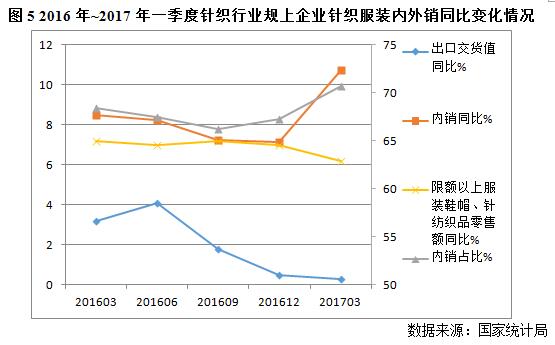

3、内外销情况2017年一季度针织行业完成出口交货值382.81亿元,同比增长2.30%,较去年同期提高0.6个百分点(2016年针织行业出口交货值1931.64亿元);内销占比继续提高,由去年同期和去年全年的75.27%和74.40%提高到76.83%。具体的,内外销对针织面料和针织服装增长拉动作用出现分化,去年全年针织面料出口市场不振,持续负增长,2017年一季度针织面料出口交货值增速出现明显回暖,同比增长8.02%,内销同比也出现12.02%的增速,较去年同期增速提升,内销比例由去年同期和全年的84.57%和83.63%提高至85.03%;与此同时,内销对针织服装拉动作用更为明显,一季度针织规上企业针织服装出口依然维持低迷,同比微增0.27%,内销则同比大增10.72%,较去年同期提高2.24个百分点,内销占比则由去年同期和全年的68.36%和67.27%提高至70.70%。内销的增长对行业拉动作用明显,与企业加大供给侧结构性改革及国内经济企稳回升有较大关系,适应市场变化,企业需不断调整市场和产品结构。

4、运行质效

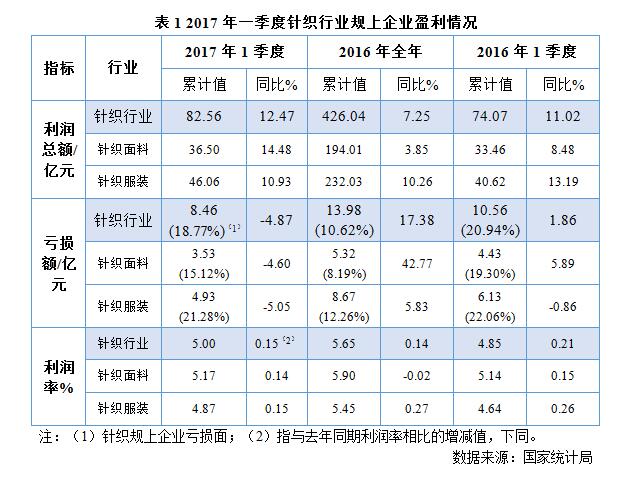

(1)盈利情况

2017年一季度针织行业显示较好的复苏迹象,行业盈利情况明显改善。利润总额同比增长12.47%,较去年一季度提高1.45;行业亏损额有所收窄,亏损企业亏损额同比降低4.87%,较去年一季度降低6.73个百分点,但亏损面较去年全年有所扩大,亏损面为18.77%,较去年同期降低2.17个百分点,但较去年全年扩大了8.15个百分点,行业显示出明显的两极分化现象;行业利润率水平较去年一季度有所提升,但较去年全年有所降低。

(2)成本费用情况

2017年一季度针织行业规上企业毛利率同比出现降低,这与一季度行业利润率较去年全年低的现象一致,说明主营业务成本增速大于行业主营业务收入增速,行业运行成本有明显提高。其中,一季度针织面料规上企业毛利率较去年同期降低0.19百分点,运行成本提升;针织服装规上企业毛利率与去年同期持平。一季度针织行业三项费用比例为7.15%,同比微降0.17个百分点,但较去年全年增高0.35个百分点,说明企业的销售、管理、财务费用有所提高,并且随着原材料、人工、设备等加工过程费用的持续增长,行业运行成本将继续提升。

(3)资金使用效率一季度针织行业规上企业资产负债率较去年同期降低1.08个百分点,较去年全年增加0.58个百分点,负债率总体变化不大,针织面料规上企业负债率高于针织服装。一季度针织行业总资产周转率(年化)为1.45次,较去年同期提高0.03次,产成品周转率(年化)为24.48次,较去年同期提高0.75次,两项指标均高于去年同期,行业资金使用情况一季度好于去年同期。

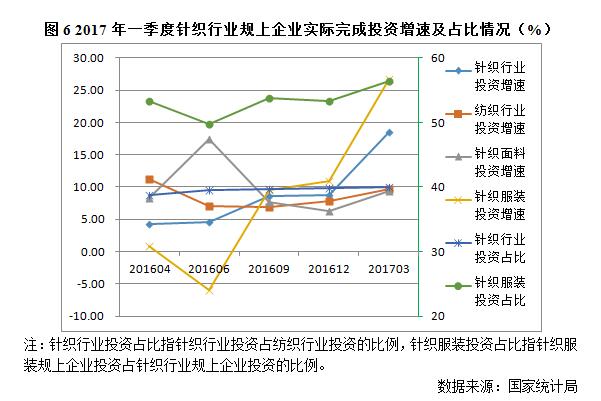

5、投资情况2017年一季度针织行业规上企业实际完成投资212.50亿元,同比增长18.55%,较去年同期提升14.35(2016年针织行业规上企业完成投资1258.52亿元),占纺织行业投资的9.96%,较去年同期占比提高1.12个百分点。其中,针织服装投资增速触底回升,2017年一季度完成投资119.86亿元(2016年全年完成671.62亿元),同比增长26.70%,增速较去年同期提高25.9个百分点,其占针织行业投资的56.40%,占比进一步提高;针织面料完成投资92.64亿元(2016年全年完成586.90亿元),同比增长9.45%,增速较去年同期提高2.14个百分点。针织行业,特别是针织服装的投资增长,带动了纺织行业投资增长。

二、一季度针织行业出口情况

1、进出口总体情况

(1)出口方面

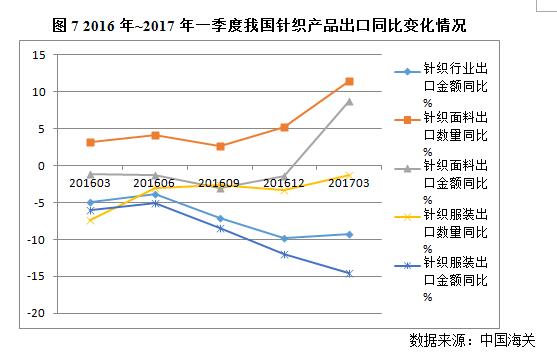

2017年一季度针织行业出口延续去年全年的疲态,出口184.21亿美元(2016年针织行业全年出口984.38亿美元),同比-9.24%,较去年同期降幅加深4.24个百分点,持平于去年全年增速。具体的,针织面料和针织服装出口增速出现分化,针织面料海外市场回暖明显,出口量价齐升,一季度出口31.54亿美元(2016年针织行业全年出口114.20亿美元),出口金额增速由负转正,同比增长8.77%,较去年同期提高9.94个百分点;针织服装出口数量维持低位,出口金额继续下降,一季度出口113.93亿美元(2016年针织行业全年出口626.44亿美元),降幅加深至-14.54%,较去年同期下降8.52个百分点,针织服装出口数量增速继续处于负值区间,同比降低1.25%,但较去年同期增速提高6.11个百分点,针织服装海外市场也显示出稍有回暖的势头。

(2)进口方面

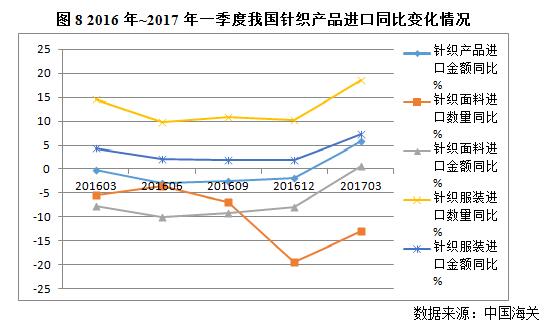

2017年一季度针织产品进口9.41亿美元(2016年全年进口41.58亿美元),同比增长5.79%,较去年同期增速提高6.09个百分点。具体的,2016年~2017年一季度针织服装进口一直维持增长,今年一季度针织服装进口量价齐升,一季度进口5.78亿美元(2016年全年进口21.26亿美元),同比增长7.38%,增速较去年同期提高2.91个百分点,进口数量同比大增18.67%,国内消费升级为针织服装进口增长带来动力;针织面料一季度进口与去年同期基本持平,进口3.61亿美元(2016年全年进口17.01亿美元),国产针织面料的替代作用得到充分显现。

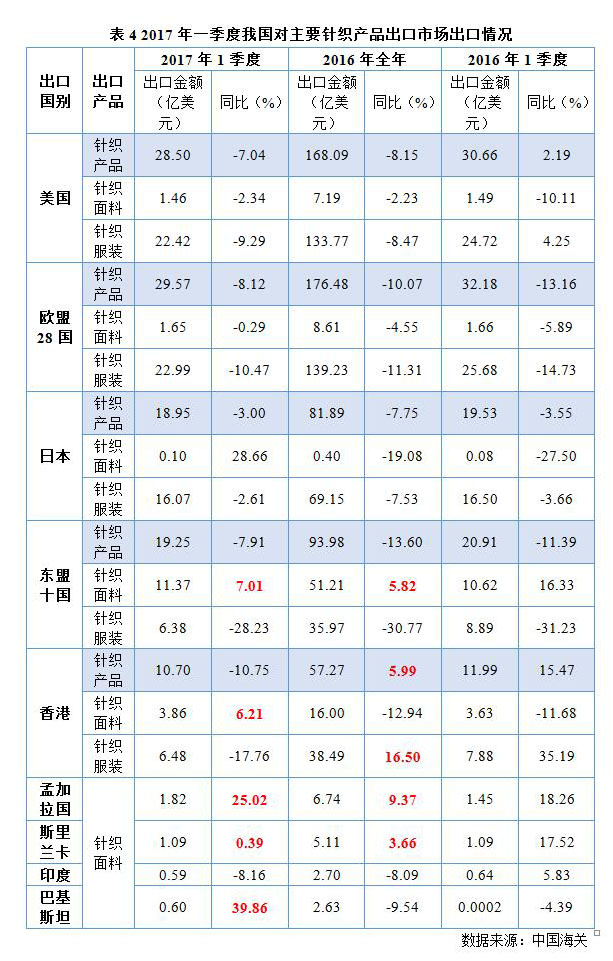

2、出口市场情况

2017年一季度欧、美、日、东盟等几大出口市场延续去年全年负增长态势,一季度我国分别对美国出口28.50亿美元(2016年全年168.09亿美元),同比下降7.04%;对欧盟出口29.57亿美元(2016年全年176.48亿美元),同比下降8.12%;对日本出口18.95亿美元(2016年全年81.89亿美元),同比下降3.00%;对东盟出口19.25亿美元(2016年全年93.98亿美元),同比下降7.91%;对香港出口10.70亿美元(2016年全年57.27亿美元),同比下降10.75%。

针织面料出口增速优于针织服装,东盟十国一季度从我国进口针织面料11.37亿美元(2016年全年51.21亿美元),同比增长7.01%;香港由我国进口针织面料3.86亿美元(2016年全年16.00亿美元),同比增长6.21%,较去年同期增速提高17.89个百分点;孟加拉国、斯里兰卡和巴基斯坦等国由我国进口针织面料也有不同程度的增长。

三、行业全年经济前景预测2017年一季度针织行业内销市场领先海外市场回暖,行业投资增速加快,国内经济企稳迹象明显,加之国内消费升级作用进一步显现,内销对行业发展的拉动作用越发重要。一季度海外市场依然没有较大改观,我国对欧美日等国出口持续下行,但针织面料对东盟、孟加拉国、斯里兰卡和巴基斯坦等国家出口明显提速,针织服装产能转移现象明显。

一季度社会零售数据与去年全年变化不大,规上企业较好的销售数据可能与下游企业补库存有关,居民消费增速有限,加之国际市场的疲弱和海外产能竞争,针织行业出口形势不容乐观,行业全年增速可能呈现出先增后降的趋势。