外贸企业:掌握RCEP货物享惠“三步曲”

2022-04-28 来源: 点击:5109

1月1日,《区域全面经济伙伴关系协定》(RCEP)正式生效,标志着世界上人口最多、经贸规模最大、最具发展潜力的自由贸易区正式启航。RCEP生效后,区域内90%以上的货物贸易将最终实现零关税。

企业该如何借助RCEP协定在进出口贸易中享惠呢?跟着一起学习掌握货物享惠“三步曲”吧!

RCEP享惠“三步曲”

第一步 确认货物在RCEP降税清单范围内

省商务厅联合杭州海关开发了“浙江省RCEP企业服务平台”,目前已上线浙江省主要进出口商品降税清单。企业可登录平台PC端或移动端进行快捷查询商品在RCEP国家不同协定项下的享惠情况,选择“最佳享惠方案”。

PC端:http://rcep.zcom.gov.cn/rcep_pc/#/(建议使用谷歌浏览器)

移动端:http://rcep.zcom.gov.cn/rcep_mobile/

第二步 确认贸易产品符合RCEP原产地规则

RCEP原产地规则确定了RCEP项下有资格享受优惠关税待遇的原产货物的认定规则,明确了可被视为原产货物的三类情况:

①在一缔约方完全获得或生产的货物:RCEP原产地规则明确规定了10种完全原产的情形,包括农、林、渔、牧、矿产品。具体详见RCEP协定第三章第一节第三条。

②在一缔约方仅使用来自一个或一个以上缔约方的原产材料生产的货物:在最终产品的生产过程中,使用的所有原材料和零部件都已经获得原产资格。

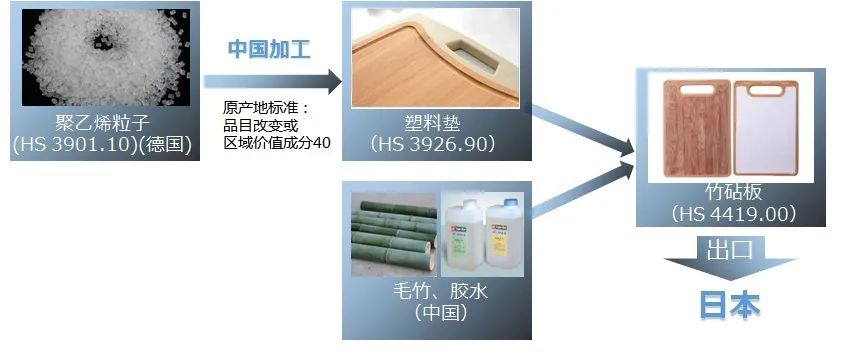

例子:德国进口的聚乙烯粒子在中国加工生产为塑料垫时发生品目改变,塑胶垫已获得原产资格;竹砧板原材料为已获得原产资格的塑料垫和中国原产的毛竹、胶水,也相应获得中国原产资格。

③在一缔约方使用非原产材料生产,并且符合RCEP《产品特定原产地规则》所列的适用要求的货物:在一缔约方使用非原产材料生产,必须符合RCEP第三章附件一(产品特定原产地规则)所列对应税则号列的有关要求,即生产过程中所用的非原产材料实现了所要求的实质性改变标准。实质性改变标准又分为三个标准:区域价值成分标准、税则归类改变标准、加工工序标准。

第三步货物贸易满足RCEP享惠程序性要件

进口人申请享受优惠关税待遇,需在报关单上申明该货物具备原产资格,申明时需持有有效的原产地证明,按要求提交原产地证明正本或经认证的真实副本,并且能够提供相关文件证明货物满足直接运输要求。

目前RCEP原产地证明的种类分为原产地证书与原产地声明2种。

❖原产地证书由签证机构签发,一年内有效;

❖原产地声明分为经核准出口商出具的原产地声明及出口商或生产商出具的原产地声明。